NOTICIAS IRPH IMPORTANTES:

El 21 de octubre de 2020 se pronunicará el Tribunal Supremo sobre el IRPH

Va a ser una fecha muy importante para los afectados por el IRPH, para la banca, para los abogados y para los medios de comunicación. El IRPH tendrá un nuevo capítulo en su historia el 21 de octubre de 2020 tras conocer la nueva sentencia del Tribunal Supremo.

El 3 de marzo de 2020 se produjo la sentencia del TJUE sobre el IRPH

La conclusión es que los juzgados españoles podrán juzgar la falta de transparencia en las hipotecas referenciadas al índice, asegurándose del carácter claro y comprensible de los contratos hipotecarios con cláusula IRPH.

Si estas cláusulas se consideran abusivas podrán ser sustituidas por un índice legal a modo supletorio.

Queda abierta entonces la posibilidad de que las hipotecas ligadas al IRPH sean anuladas aunque sea un índice oficial.

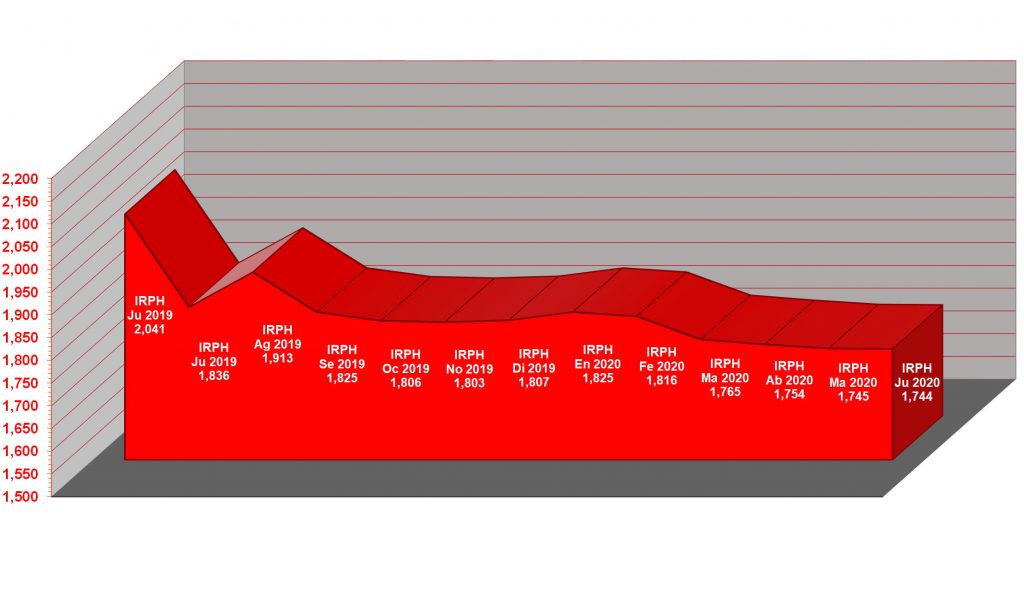

IRPH Entidades 2020: 1,745% en JULIO de 2020. SUBE 1 milésimas, ya que en JUNIO de 2020 el índice se encontraba en el 1,744%. Son valores del índice posteriores a la sentencia del 3 de marzo de 2020 del TJUE.

IRPH 2020: gráfico anual del IRPH Entidades desde junio de 2019 hasta junio de 2020

IRPH son las siglas de Índice de Referencia de Préstamos Hipotecarios. Se refiere a un índice oficial cuyo valor varía mensualmente y es publicado por el Banco de España, aproximadamente el día 20 de cada mes.

Las hipotecas a interés variable están referenciadas a un índice y estas varían de acuerdo al índice al que estén referenciadas.

La inmensa mayoría de las hipotecas concedidas en España, están referenciadas al Euribor. Pero un pequeño porcentaje se encuentran ligadas al IRPH.

A pesar de ser un pequeño porcentaje las hipotecas ligadas a este índice respecto a las Hipoteca Euribor, la cantidad concreta puede superar el millón.

Si el índice de referencia al que están ligadas las hipotecas, sube en un periodo determinado de tiempo la hipoteca se encarecerá y si, por el contrario, el índice baja la hipoteca se abaratará.

Este abaratamiento o encarecimiento de la hipoteca viene determinado por lo que se denomina revisión de la hipoteca. Así pues, el cálculo de la cuota mensual a pagar por la hipoteca se revisa tras un periodo de tiempo determinado. Este periodo viene señalado en el contrato hipotecario y suele ser de un año. También existen hipotecas cuya revisión es semestral, incluso trimestral.

Durante la etapa de expansión económica o del boom inmobiliario se concedían muchos préstamos, créditos e hipotecas sin que el consumidor o cliente tuviera al alcance suficiente información. Con mucha falta de transparencia. Afortunadamente, ahora existen más leyes regulatorias de la información que las entidades deben dar al consumidor. Se puede encontrar mucha información en internet sobre créditos, préstamos e hipotecas muy detallada que ayuda a los visitantes a tomar las mejores opciones

.

IRPH hoy

¿Cual es el IRPH actual? ¿Cómo está el IRPH hoy en día?

El IRPH hoy como índice muestra una tendencia estable.

Este índice hoy ya no se comercializa, dejó de comercializarse hace tiempo porque se encuentra totalmente demandado judicialmente. Además, en todas las instancias juridicas, y ha llegado hasta la Justicia Europea, en el Tribunal de Justicia de la Unión Europea. El TJUE ha dictado una sentencia en la que establece en que los jueces deberan verificar si la cláusula que contempla el índice supero el control de transparencia.

El TJUE, ha resuelto a favor del cliente. Existen dudas de que la sentencia IRPH del Tribunal Supremo respete la normativa comunitaria en lo que respecta a la materia de protección a los consumidores y usuarios.

Estas lagunas o dudas llevaron a que se elevaran cuestiones prejudiciales al TJUE de casos de este índice, llevados por jueces o tribunales, paralizando sus procedimientos a la espera de que el TJUE se pronunciara o resolviera si el criterio del alto tribunal de no declarar la nulidad del IRPH va en contra de la normativa comunitaria en materia de protección a los consumidores y usuarios.

La sentencia del TJUE ha establecido que la clásula del índice puede declararse nula en contra del criterio del Tribunal Supremo, en el caso de que no se informara al cliente de la existencia del IRPH en su hipoteca de forma transparente y comprensible y de las consecuencias de su inclusión en el contrato hipotecario.

Las observaciones de la Comisión Europea fueron en la línea de declarar la cláusula IRPH del contrato hipotecario abusiva. El TJUE celebró la vista pública de la elevación judicial del caso IRPH del juzgado 38 de Barcelona el 25 de febrero de 2019. El TJUE finalmente se ha posicionado a favor del consumidor, aunque seran los jueces españoles quienes caso por caso verifiquen si el índice se incorporó al contrato hipotecario de forma transparente y comprensible.

IRPH oficial

Cuando hablamos del índice nos referimos a todo lo que concierne a lo que lo configura como un índice de referencia hipotecario. El IRPH es oficial porque se encuentra reglamentado y regulado administrativamente.

El índice es un tipo de referencia oficial del mercado hipotecario que alcanza un valor por mes y dicho valor es publicado por el Banco de España (BDE) mediante una resolución en el Boletín Oficial del Estado (BOE).

La definición, configuración y fórmula de cálculo del IRPH viene recogida en la Circular del Banco de España 5/2012, de 27 de junio (BOE de 6 de julio).

En los documentos oficiales como las escrituras, contratos hipotecarios y resoluciones del Banco de España, puede venir reflejado el IRPH con nombres distintos, como por ejemplo, tipo medio de los préstamos hipotecarios a más de tres años, para la adquisición de vivienda libre, concedidos por las entidades de crédito en España. Pues bien, toda esta retahíla de palabras en cursiva no significa otra cosa que IRPH.

Puedes acceder al IRPH oficial, a sus valores mensuales publicados en el BOE desde esta enlace.

¿Si el IRPH es oficial porque puede ser demandado judicialmente con éxito?

Las hipotecas a interés variable referenciadas al controvertido índice, pueden ser objeto de demanda y puede conseguirse una sentencia estimatoria, es decir a favor del cliente, a pesar de que el IRPH es oficial. Todo depende de su correcta o incorrecta aplicación.

El índice es oficial y legal, y puede ser utilizado para referenciar hipotecas o en otras palabras puede ser utilizado para determinar un elemento esencial del préstamo hipotecario, como es el tipo de interés. El escrito de la escritura de la hipoteca o del contrato hipotecario donde se señala que el este índice se va a utilizar y se utilizará para el tipo de interés del préstamo es lo que se llama cláusula IRPH. Y aquí es cuando empieza el problema.

Si el índice es utilizado en una hipoteca para el cálculo del tipo de interés, la Comisión Europea señala, en su escrito de observaciones por una cuestión prejudicial elevada al Tribunal de Justicia de la Unión Europea (TJUE), que debe de utilizarse con transparencia, es decir, quedándole claro al cliente que va a firmar una hipoteca, que su préstamo hipotecario estará vinculado a este índice y las consecuencias que ello conlleva.

Así tenemos un tipo de referencia oficial del mercado hipotecario, el IRPH, índice como tal, y la cláusula IRPH, que es el texto del contrato hipotecario donde se dice que se van a aplicar los valores del IRPH para el cálculo del tipo de interés, es decir, tenemos la cláusula.

El índice IRPH, que es el instrumento es legal, pero la cláusula IRPH, que es la aplicación del índice puede ser declarada abusiva y por tanto nula si no se ha hecho con la debida transparencia. Una motocicleta es un instrumento, y por tanto legal, pero producir infracciones con ella es ilegal y una mala utilización del instrumento puede conllevar sanciones.

Lo mismo ocurre con el índice, que es el instrumento y por tanto legal, y su uso o aplicación, que es la cláusula y que puede ser abusiva. Pero he aquí la gran pregunta: Si se hubiera aplicado la debida transparencia en una hipoteca con este polémico índice, de modo que al consumidor le hubiera quedado claro que era el IRPH y que consecuencias conllevaba firmar una hipoteca con este índice, ¿quien hubiera firmado un préstamo hipotecario referenciado al IRPH?

¿Cual es el método de cálculo del IRPH?

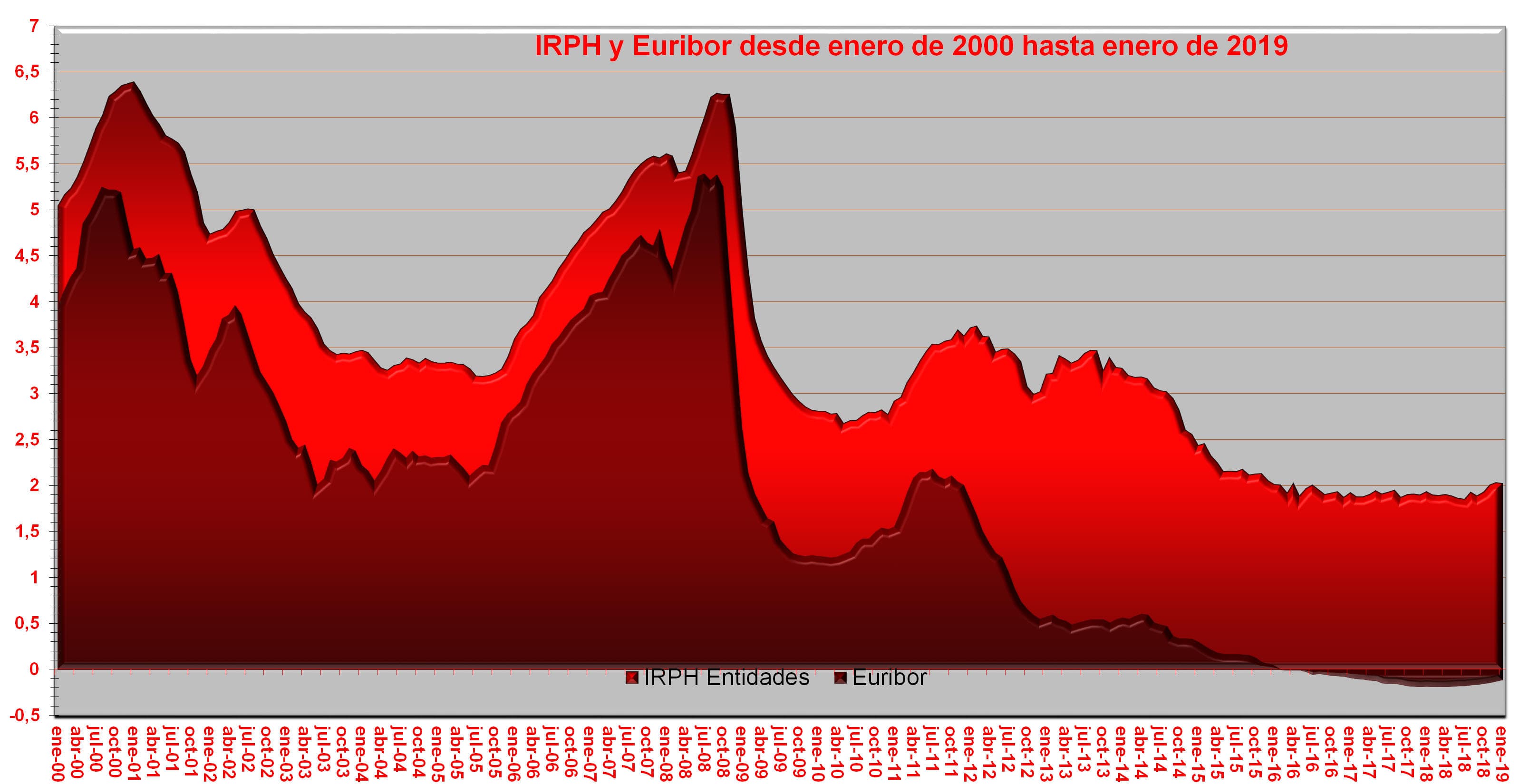

El IRPH y el Euribor son pues, índices de referencia de préstamos hipotecarios, pero su método de cálculo es muy diferente. Esta diferencia en el método de cálculo se traduce en que ambos señalan valores muy distintos y el IRPH siempre se ha situado por encima del Euribor y durante muchos años, especialmente los años de la crisis económica, el IRPH ha superado al Euribor en más de dos puntos.

Tener por tanto una hipoteca referenciada al IRPH resulta claramente perjudicial para al cliente respecto a otra hipoteca que a igualdad del resto de condiciones que la primera, se encuentre referenciada al Euribor.

El Euribor señala el tipo de interés promedio al que un importante número de bancos europeos dicen concederse préstamos a corto plazo entre ellos mismos. En la concesión de una hipoteca se utiliza el valor Euríbor más un diferencial.

Sin embargo, el IRPH es la media conseguida a partir de los tipos de interés de los préstamos hipotecarios con un plazo igual o superior a tres años que han sido concedidos por las entidades financieras durante el mes. El índice que tantas reclamaciones ocasiona, al basarse en los intereses a los que han sido concedidas las hipotecas su valor lleva consigo el valor que tienen los índices hipotecarios más el diferencial, además de los gastos y comisiones aplicadas, es decir, el llamado TAE.

Pero si una hipoteca se concede referenciada al IRPH, su cuota mensual estará referenciada a este índice que recoge la media de los TAEs de las hipotecas concedidas durante un determinado mes, si a esa hipoteca se le añade además otro diferencial y otras gastos y comisiones, la hipoteca lleva consigo una añadidura de diferencial, gastos y comisiones, que teóricamente ya lleva implícitos en el mismo índice, porque el IRPH es la media aritmética simple de los precios ponderados por el saldo de las operaciones de préstamo con garantía hipotecaria a un periodo de tipo de tres o más años.

EL IRPH, ese perfecto desconocido hasta que dejó de serlo

El índice en cuestion, ha pasado muchos años siendo un índice prácticamente desconocido ya que la inmensa mayoría de las hipotecas a interés variable, el 90%, eran concedidas referenciándolas al Euríbor y tan solo un porcentaje residual del 10%, las concedían al polémico índice.

El IRPH se presentaba a los futuros hipotecados como un índice más estable, como un referente para el cálculo del tipo de interés que no experimentaba cambios tan bruscos como lo hacía el Euríbor.

Era un mensaje que podía ser interpretado como una notable ventaja para el cliente, especialmente en los últimos años de expansión económica y del boom inmobiliario previos a la crisis financiera a nivel internacional y el estallido de la burbuja inmobiliaria a nivel local que empezaron a hacer acto de presencia ya evidente a finales del 2007. En esos años previos a la crisis el Euribor se encontraba en una tendencia claramente alcista que a muchos ciudadanos y familias con hipoteca asustaba porque revisión tras revisión la cuota mensual de la misma se encarecía.

Fue en julio de 2008 cuando el Euribor utilizado para las hipotecas alcanzó su máximo histórico: 5,393%. Era fácil presentar el IRPH y conseguir con las famosas palabras “es más estable que el Euríbor” optar por el IRPH. Pero es que, además, en muchos casos no se presentaron opciones, ni siquiera los hipotecados se enteraban de que su hipoteca a interés variable era especial porque no estaba vinculada al Euríbor, sino a otro índice conocido como el IRPH.

¿Qué diferencia existe entre el IRPH y el IRPH Entidades?

Ninguna. Te puedes sorprender por los diferentes nombres que puede tener el IRPH y seguramente esta disparidad de nombres es un factor que puede haber ayudado a que durante un largo tiempo el IRPH fuera un índice hipotecario desconocido. Para empezar te diremos que IRPH, IRPH Entidades o IRPH Conjunto Entidades son exactamente lo mismo y como se refieren todos los calificativos a lo mismo podemos abreviarlo llamándole IRPH.

Tal vez ahora que cuentes con más información te confundan los términos IRPH y cláusula IRPH, pero te aseguramos que en este caso también es fácil de diferenciar, ya que cláusula IRPH simplemente se refiere al texto del contrato hipotecario donde se dice que se aplicará este índice hipotecario para el cálculo del tipo de interés del préstamo hipotecario.

Antes de noviembre de 2013 existían tres variantes del IRPH: IRPH Cajas, IRPH Bancos e IRPH Entidades. Las dos primeras variantes del índice desaparecieron, pero sobrevivió el IRPH Entidades.. Pero en realidad, ya no tiene sentido hablar de IRPH Entidades, porque ya solo existe un IRPH y por tanto puede llamarse a este índice hipotecario simplemente, IRPH.

Pero además de todos los términos anteriormente mencionados en la escritura o contrato hipotecario puede que no mencione para nada el IRPH, y sin embargo la hipoteca puede estar vinculada al IRPH. ¿Por qué? Pues porque el índice en cuestión en realidad tiene otro nombre más largo y que puede aparecer en nuestro contrato hipotecario como algo así: tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre.

Sin utilizar en absoluto el término IRPH, la hipoteca queda referenciada a este índice. Podemos verlo como ejemplo en este texto extraído de un contrato hipotecario:

«El tipo de interés pactado se determinará por periodos semestrales, contados desde la fecha de firma del contrato, siendo durante el primer semestre el que figura en el apartado de la cláusula financiera tercera. Para semestres sucesivos, el tipo a aplicar será el tipo medio de los préstamos hipotecarios a más de tres años para adquisición de vivienda libre, de Cajas de Ahorro, vigente en el momento de la revisión, que el Banco de España publica oficial y periódicamente en el B.O.E para los préstamos hipotecarios a tipo variable destinados a la adquisición de vivienda, rodean por exceso a un cuarto de punto porcentual, incrementando en 0,25 porcentuales.»

Concretamente se refiere al contrato hipotecario que es objeto de demanda en un tribunal de Barcelona, y que se ha elevado cuestión prejudicial al Tribunal de Justicia de la Unión Europea (TJUE). En otras palabras, la hipoteca se encuentra referenciada al IRPH sin haber utilizado el término IRPH.

Es fácil por tanto, que el IRPH haya pasado desapercibido en multitud de contratos hipotecarios.

¿Por qué se decía que el IRPH era más estable?

Por su forma de cálculo de este índice hipotecario, recoge todas las variaciones que la banca van añadiendo o modificando a las hipotecas, si a las nuevas hipotecas que se conceden se les aumentan las comisiones, como la comisión de apertura, o por la ley de oferta y demanda se aumentan los diferenciales a las nuevas hipotecas ofertadas, los nuevos valores del IRPH se verán afectados aumentando.

Después de octubre de 2008, el Banco Central Europeo (BCE) decidió o tomó como decisión irremediable bajar los tipos de interés, es decir rebajar el precio del dinero, con el fin de reactivar la economía y favorecer el consumo en un escenario económico afectado severamente por la crisis económica.

Las bajadas sucesivas de los tipos de interés por parte del BCE, arrastraron a la baja al Euríbor que empezó a descender de forma vertiginosa. Ante un Euribor a la baja, los ingresos en la banca por la vía hipotecaria se reducían, ya que los hipotecados cada vez pagaban menos dinero en sus respectivas cuotas mensuales pues sus hipotecas se abarataban, entonces ahí llega la “estabilidad del IRPH”, si el Euribor baja, se aumentan las comisiones de las hipotecas, si el Euríbor baja más, se aumentan los diferenciales, y de hecho los diferenciales de las hipotecas aumentaron de forma generalizada por la caída del Euríbor, consiguiendo así colocar un potente freno a un posible descenso del IRPH.

El problema externo del IRPH

Las hipotecas vinculadas al Euríbor bajan vertiginosamente y las hipotecas vinculadas al IRPH se resisten a abaratarse tanto.

Si queremos analizar bien el IRPH, debemos de conocerlo con exactitud y explicar las razones, por las cuales se ha convertido en un índice tan polémico y totalmente judicializado, pasando por todas las instancias jurídicas: Juzgados de Primera Instancia, Audiencias Provinciales, Tribunal supremo y por último el Tribunal de Justicia de la Unión Europea constituyendo la llamada jurisprudencia IRPH. El problema externo del índice es lo primero que se descubrió y es cuando el índice en cuestión empezó a conocerse en primer lugar por los afectados.

El Euríbor empezó a descender y cada vez de forma más rápida, acompasado por las rebajas en los tipos de interés por el BCE, sin embargo, el otro índice tomó mucho tiempo más en descender y cuando empezó a bajar siempre lo hizo de forma amortiguada y en los peores años de la crisis la diferencia entre ambos indicadores aumentó y se estabilizó en torno a los dos puntos, y dos puntos de interés significa pagar mucho más dinero al mes por una misma hipoteca, con las mismas variables, pero que una se encuentre referenciada al Euríbor y otra al IRPH.

Ese es el problema externo del índice, que por una misma hipoteca se puede llegar a pagar de 200 a 300 euros más que otra hipoteca igual pero vinculada al Euríbor.

Contemplar que el Euribor y sus hipotecas vinculadas no dejan de caer y ver que el otro índice y sus hipotecas vinculadas no lo hacen igual sino con mucha diferencia, es lo que desató la indignación de los ciudadanos perjudicados por su hipoteca a este polémico y demandado índice, es lo que llevó a descubrir que el método de cálculo del IRPH conlleva mucho perjuicio para los clientes con cláusula a este índice, es lo que hizo aparecer las primeras demandas contra el IRPH.

Es lo que llevó a crearse asociaciones y plataformas de consejo, de ayuda y de lucha contra el índice, es lo que produjo las primeras sentencias contra el IRPH, y es lo que hizo pasar al índice por todo el ordenamiento jurídico hasta el Tribunal Supremo y por no encontrarse una solución, doctrina o criterio claro es lo que llevó a que el IRPH pegará el salto hasta el Tribunal de Justicia de la Unión Europea (TJUE).

¿Pero a qué se debía esta diferencia externa? ¿Por qué los hipotecados por este índice tan peculiar tenían que pagar mucho más dinero por sus hipotecas todos los meses? ¿Por qué muchos ciudadanos hipotecados se vieron ahogados por una hipoteca a la que no podían hacer frente porque no se acompasaba con las consecuencias de la crisis económica, en forma de rebajas en los salarios y despedidos, y otros ciudadanos sí que pudieron hacer frente a sus hipotecas porque al estar vinculadas al Euríbor sí que se acompasaron a las dramáticas consecuencias de la crisis experimentado rebajas importantes en sus cuotas?

Seguramente muchos desahucios, muchas experiencias dramáticas vividas por familias enteras viéndose expulsadas de sus hogares y además de quedarse sin su hogar, con una deuda sobre sus espaldas, se habrían evitado si sus hipotecas en lugar de estar vinculadas a este índice, hubieran estado vinculadas al Euríbor con cuotas mucho más asumibles en tiempos difíciles.

El problema interno del interno del índice

El problema externo del índice, se deriva, de su problema interno, de su método de cálculo, de su fórmula matemática

El Euribor y los tipos de interés dictados por el BCE están íntimamente relacionados, y siguen trayectorias paralelas, si los tipos bajan el Euribor hace lo mismo y viceversa, si los tipos bajan mucho, y es lo que en realidad se ha producido porque ahora mismo se encuentran en el nivel más bajo de su historia, el 0%, el Euríbor también baja mucho y de hecho en febrero de 2018 rebaso la barrera del 0%, para instalarse en zona negativa, situándose en el 0,08% y además siguió descendiendo hasta que en febrero de 2018 llegó a su mínimo histórico el -0,191%.

Sin embargo, el IRPH nunca ha bajado tanto, siempre se ha situado por encima del Euribor, porque el IRPH, por su método de cálculo engloba el Euríbor, y se ha encontrado por encima del Euribor de forma muy significativa, casi llegando en algunas ocasiones a los 3 puntos por encima y en los años de la crisis y actualmente con una diferencia estabilizada alrededor de los dos puntos.

El problema del índice es su método de cálculo

Los valores del índice se acompasan a las nuevas hipotecas concedidas, es decir, si las nuevas hipotecas son más caras, el IRPH también sube de valor, si a las nuevas hipotecas concedidas se les aumentan los gastos, las comisiones, los diferenciales, los nuevos valores del IRPH también aumentan.

Mientras que los valores del Euribor, son independientes de las nuevas hipotecas concedidas, el IRPH no.

Si una familia o ciudadano firmó en su día una hipoteca a interés variable vinculada al Euríbor, durante toda la vida de la hipoteca el tipo de interés dependerá del Euribor, si este sube, su hipoteca subirá, y viceversa, pero nunca dependerá si las nuevas hipotecas que se conceden o se renueven sean más caras o baratas, son independientes de ellas.

Sin embargo, si una familia o ciudadano firmó en su día una hipoteca a interés variable referenciada al poémico índice, durante toda la vida de la hipoteca el tipo de interés no solo dependerá del Euríbor, si este sube o baja, sino también dependerá de las nuevas comisiones, gastos o diferenciales que se apliquen a las nuevas hipotecas concedidas.

Esto es así, porque estos factores o variables son los que configuran los nuevos valores mensuales del IRPH, que se van publicando por el Banco de España, de modo que si los bancos deciden aumentar gastos, comisiones o diferenciales, todas las hipotecas vinculadas al polémico índice se verán afectadas en sus correspondientes revisiones, que aunque generalmente se revisan al año, también pueden ser revisadas trimestral o semestralmente según se encuentre estipulado en el contrato hipotecario o reflejado en la escritura.

Este es el problema del IRPH interno y que ha llevado a que se establezca una diferencia tan amplia entre los valores de este caro índice y del Euríbor, quedándose siempre mucho más encarecidas las hipotecas IRPH respecto a las hipotecas Euríbor.

A una hipoteca Euribor, solo le afecta la evolución del Euríbor, a una hipoteca IRPH le afecta todo; le afecta la evolución del Euríbor, pero también le afecta que la banca en general decida aumentar los gastos y las comisiones, le afecta que aumenten las comisiones de apertura, los diferenciales… todos los aumentos, harán aumentar los próximos valores mensuales del polémico índice.

En los contratos hipotecarios o en las escrituras de las hipotecas referenciadas a este índice, no aparece normalmente la palabra IRPH de forma tan clara. El IRPH también se le conoce como IRPH Entidades, o IRPH Conjunto Entidades o como el “Tipo medio de los préstamos hipotecarios, a más de tres años del conjunto de las entidades de crédito”, aunque también puede aparecer en la escritura como el “Tipo medio de los préstamos hipotecarios, a más de tres años de las Cajas de Ahorro” o con los mismos términos, pero finalmente de los Bancos, ya que antes de 2013 existían tres variantes del IRPH: el de Cajas de Ahorro, el de los Bancos y el de Conjunto Entidades. Pero ¿qué es el IRPH exactamente?

¿Qué es exactamente el IRPH? El IRPH y el TAE

El IRPH es el tipo de préstamos hipotecarios a más de tres años concedidos por el conjunto de las entidades de crédito.

Se utiliza para revisar las hipotecas a interés variable referenciadas a este índice, que es la media simple de los tipos de interés medios ponderados de las operaciones de préstamo con garantía hipotecaria de plazo igual o superior a tres años para la adquisición del préstamo con garantía hipotecaria de plazo igual o superior a tres años para la adquisición de vivienda libre iniciadas o renovadas por los bancos y cajas de ahorro en el mes a que se refiere el índice.

Para este cálculo se utiliza Tipos Anuales Equivalentes. Y aquí se encuentra el gran problema: el Tipo Anual Equivalente, se conoce como el TAE, y el TAE se utiliza para comparar hipotecas, porque a partir de su valor, se sabe si una hipoteca es más cara o más barata que otra, ya que el TAE, incluye los gastos y las comisiones que no incluye el TIN, el Tipo de Interés Nominal.

En el cálculo de la media a la que hace referencia la definición del IRPH se utilizan tipos anuales equivalentes. Es decir, el TAE, que precisamente su misión es la de ayudar a las personas a comparar productos bancarios.

Antes solo existía el T.I.N., que es el Tipo de Interés Nominal, que es el tanto por cien de interés que se ha acordado en un préstamo ya sea personal o hipotecario, es decir, el dinero extra que deberemos pagar además del que se nos ha prestado, pero en el TIN, se quedaban muchas cantidades de dinero fuera, que eran como si no existiesen, pero sí que existen porque hay que pagarlas.

El Banco de España en 1990 creó la TAE, para que los gastos extra estuvieran en esta tasa incluidos y así de esta manera pudieran compararse unos productos con otros, unas hipotecas con otras… De esta manera para el cálculo del TAE de una hipoteca o préstamo hipotecario se tiene en cuenta lo siguiente:

- El Tipo de Interés Nominal (TIN)

- Los diferentes gastos y comisiones incluidas o que debemos pagar al banco, por el préstamo hipotecario que nos van a conceder.

- El plazo de la operación.

En definitiva, la Tasa Anual Equivalente, o por sus siglas la TAE, es un indicador en forma de porcentaje cuya finalidad máxima es que los futuros hipotecados puedan comparar con exactitud hipotecas diversas que se oferten sabiendo de forma real lo que cuestan.

La TAE, es una tasa en la se encuentran reflejados gastos como la tasación y los impuestos.

En las hipotecas a interés variable la evolución del índice hipotecario al que están referenciadas las hipotecas afectaran a las cuotas mensuales que se paguen por las mismas, pero en una hipoteca variable referenciada al Euribor solo le afectarán las subidas o bajadas del Euribor.

Sin embargo a una hipoteca referenciada al IRPH, le afectarán las subidas, o bajadas del Euribor, y los cambios que las entidades financieras decidan sobre las comisiones, gastos o diferenciales para las nuevas hipotecas concedidas, porque el IRPH se calcula a partir de los TAE de las hipotecas concedidas o renovadas en el mes al que se refiere el índice.

¿Es el IRPH ilegal?

El IRPH no es ilegal. Es un índice legal, es un tipo de referencia oficial del mercado hipotecario que el Banco de España publica en el BOE. Se encuentra por tanto regulado y reglamentado administrativamente, pero su aplicación sí que puede ser ilegal o ser considerada abusiva. Es decir, el índice es un instrumento legal, pero que puede ser aplicado en un contrato hipotecario de forma abusiva o ilegalmente.

Si se demuestra que la cláusula IRPH se incorporó al contrato hipotecario sin superar el control de transparencia podrá ser declarada abusiva.

La situación de incertidumbre jurídica sobre el demandado índice, los diferentes criterios aplicados en las sentencias contra las hipotecas IRPH, y el hecho de que los casos hayan recorrido todas las instancias jurídicas e incluso se haya llegado hasta el Tribunal de Justicia de la Unión Europea (TJUE), eran los efectos producidos por no existir todavía una sentencia clara que siente doctrina.

Ahora la sentencia del TJUE ha dado más luz al asunto, sin embargo, todavía hay incertidumbre y habrá que esperar a que de nuevo otro procedimiento llegue de nuevo hasta el alto tribunal español y decida de nuevo, pero esta vez con la sentencia ya conocida del TJUE. Lo que esta claro es que el índice como tal, es legal, pero la aplicación del mismo en un contrato hipotecario, es decir, la cláusula del índice debe superar el control de transparencia.

¿Es el IRPH manipulable?

Muchos afectados por el índice lo consideran manipulable, pero debemos ser rigurosos en esta calificación del índice hipotecario. ¿Estamos simplemente diciendo que el IRPH es manipulable, o además se está señalando que de hecho se ha manipulado? Es una diferencia importante.

Cuando se dice que el índice es manipulable, hay que saber que este calificativo se puede aplicar a cualquier elemento o a cualquier bien o servicio, pero una cosa, es decir, que algo es manipulable y otra muy distinta, es afirmar que se ha manipulado real y malintencionadamente y de forma acordada entre diversos agentes.

Cuando se afirma que el índice es manipulable, ¿se quiere decir, que se actúa de forma directa malintencionadamente para que los ciudadanos con hipotecas referenciadas al IRPH paguen más por sus hipotecas, y además que existe un acuerdo generalizado de actuar así a propósito, entre varios agentes para que esto ocurra? Esto no puede ser afirmado, porque no existe ninguna prueba de ello.

El IRPH siempre está por encima del Euríbor, porque los valores que alcanza el IRPH mes a mes, depende de los tipos de interés que se apliquen a las nuevas hipotecas concedidas y cada banco adapta sus ofertas hipotecarias a la situación de la economía, de los tipos de interés y de la ley de la oferta y de la demanda en el mercado hipotecario.

Como decimos, los valores que alcanza el índice IRPH Entidades, depende de la media del tipo de interés al que se hayan concedido las nuevas hipotecas. Si las nuevas hipotecas se han concedido con comisiones más altas o diferenciales más altos, el nuevo valor mensual del IRPH será más alto que el del mes anterior y si estas comisiones o diferenciales bajan en las nuevas hipotecas concedidas, los nuevos valores del IRPH bajarán.

De hecho, cuando el Euríbor no dejaba de bajar, los bancos para compensar las pérdidas de ingresos por un Euríbor tan bajo, aumentaron los diferenciales sobre las hipotecas y, como consecuencia de encarecer las hipotecas, el IRPH al ser dependiente de los tipos de interés aplicados a las nuevas hipotecas, los valores del IRPH no bajaron tanto como el Euríbor.

Pero de esta subida generalizada de los diferenciales de las hipotecas a interés variable, no se puede implicar que lo hicieran con el propósito directo y acordado entre los banqueros de que las hipotecas IRPH no bajaran tanto como el Euríbor.

Cada banco de forma individual adaptó sus ofertas hipotecarias de acuerdo a sus intereses y de acuerdo al escenario económico y del mercado hipotecario del momento, es decir, en una situación de crisis económica con escasa demanda hipotecaria, con tipos de interés bajos y con un Euríbor en caída vertiginosa.

Aunque el índice no haya sido manipulado, a los consumidores con hipotecas IRPH se les perjudicá económicamente desde la primera cuota pagada en su hipoteca, porque por la propia configuración del índice hipotecario o fórmula de cálculo, el controvertido índice hipotecario se situa siempre con valores superiores al Euríbor.

La Justicia Europea, finalmente ha determinado que la aplicación del índice IRPH para el cálculo del tipo de interés de un préstamo hipotecario, es decir, la cláusula IRPH, debe superar los criterios de transparencia y si no los supera, la cláusula será declarada abusiva y por tanto nula.

Se pueden por tanto conseguir que se restituyan las cantidades de dinero pagadas de más a causa de la cláusula, si se consiguierá demostrar en una demanda que fue aplicada en el contrato hipotecario sin transparencia o no se explicó al cliente la inclusión en la hipoteca del índice IRPH y de las consecuencias de su aplicación. Pero es importante, esperar a que el Tribunal Supremo se vuelva a pronunciar por otro procedimiento que le llegue sobre el índice.

Diferencia entre el índice IRPH y la cláusula IRPH

Se ha de diferenciar claramente entre índice como tal y la cláusula IRPH, ya que es la diferenciación de ambos elementos hipotecarios lo que puede llevar a que una hipoteca con este índice sea demandada y consiga ser resuelta con sentencia positiva para el cliente.

El índice IRPH y la cláusula IRPH son elementos hipotecarios muy diferentes.

Índice: El IRPH es un tipo de referencia oficial del mercado hipotecario. El índice es oficial, regulado y reglamentado legalmente. Su definición y forma de cálculo vienen recogidos en la Circular del Banco de España 5/2012, de 27 de junio (BOE de 6 de julio).

Por lo tanto, el tipo de referencia es ilegal.

El índice, además, no puede ser objeto de control de transparencia según la Directiva 93/13/CEE del Consejo, de 5 de abril de 1993, sobre las cláusulas abusivas en los contratos celebrados con consumidores, por ser un índice oficial regulado y reglamentado administrativamente. Pero si que puede ser sometido al control de transparencia, la cláusula que lo contiene en un préstamo hipotecario

Cláusula IRPH: La cláusula es la aplicación del índice IRPH en un contrato hipotecario para el cálculo de un elemento esencial en el préstamo como es el tipo de interés.

Es decir, es el texto que señala que el préstamo hipotecario de interés variable, para el cálculo de su tipo de interés se utilizará el índice en cuestión, y así gracias a la cláusula, en las correspondientes revisiones de la hipoteca a interés variable, ya sea revisión anual, semestral o trimestral se tomará el nuevo valor del índice publicado por el Banco de España en el Boletín Oficial del Estado (BOE), como tipo de referencia para el cálculo de la nueva cuota mensual a pagar por la hipoteca.

La cláusula a diferencial del índice sí que puede ser objeto de transparencia y si no se ha explicado al consumidor siguiendo los criterios claros de transparencia podrá ser declarada nula y expulsada del contrato.

Entonces, por un lado, tenemos un instrumento, el índice, y por otro lado su aplicación, la cláusula IRPH. El instrumento, el índice, es legal, pero su utilización, la cláusula puede ser ilegal o abusiva. Podemos entenderlo mejor con un ejemplo, un vehículo es un instrumento, y es legal si cumple todos los requisitos administrativos, pero su utilización puede ser abusiva y puede ser objeto de sanción, por ejemplo, utilizando ese vehículo circulando a excesiva velocidad con él.

Y según la sentencia del TJUE, la cláusula IRPH debe ser objeto de transparencia y exige un plus de información por parte del profesional dada la complejidad del índice IRPH. Para superar el control de transparencia, la aplicación del índice, o la cláusula IRPH, debió de explicarse de forma transparente y comprensible, su evolución en el pasado, en concreto en los dos últimos años antes de la firma del contrato.

Diferencia entre Hipotecas IRPH e Hipotecas Euríbor. IRPH vs Euríbor

Las hipotecas a interés variable referenciadas al IRPH frente a las hipotecas a interés variable referenciadas al Euríbor, constituyen un porcentaje residual. Estaríamos hablando de un 10% de hipotecas vinculadas al polémico índice frente a un 90% de hipotecas Euríbor del total de las hipotecas a interés variable. Las hipotecas fijas no están referenciadas a ningún índice, por lo que son independientes de la evolución de ambos índices hipotecarios

Sin embargo, ¿Por qué en las hipotecas a interés variable un pequeño porcentaje de ellas se comercializaron referenciadas al demandado índice, mientras que en la inmensa mayoría fueron comercializadas con la vinculación Euríbor? ¿Por qué los ciudadanos o familias que firmaron ese pequeño porcentaje existente de hipotecas al IRPH, tienen que sufrir el perjuicio económico que supone tener una hipoteca a este índice?

A pesar de que las hipotecas al IRPH constituyen un porcentaje residual de todas las hipotecas a inteés variable, diversos cálculos apuntan a que existe alrededor de un millón de afectados por las hipotecas a este índice.

Parece ser que, las hipotecas con el controvertido índice se comercializaban antes más a través de las antiguas Cajas de Ahorro, la mayoría de las cuales fueron absorbidas posteriormente por los grandes bancos como el Banco Sabadell o BBVA. Las reclamaciones por hipoteca IRPH que fueron comercializadas por las antiguas Cajas se deben interponer ahora a los bancos que absorbieron las Cajas de Ahorro, porque ahora esas hipotecas les pertenecen.

Pero para saber la diferencia económica que supone tener una hipoteca con el polémico índice frente a una hipoteca Euribor, vamos a comparar dos pares de hipotecas a interés variable con los datos del IRPH y del Euríbor de diciembre de 2018.

El primer par de hipotecas será a igualdad en todas las condiciones, salvo que una estará vinculada al IRPH y otra vinculada al Euríbor y ambas con un diferencial sobre el índice del 0,50%. El segundo par de hipotecas tendrán todas las condiciones iguales salvo que una estará vinculada al IRPH y la otra al Euríbor, y además con la diferencia que una tendrá un diferencial sobre el IRPH del 0,25% y la otra hipoteca con diferencial sobre el Euríbor del 1%, para asemejarse más a como supuestamente se comercializaban antes las hipotecas, con un diferencial menor en las hipotecas con el controvertido y demandado índice.

Hipotecas de 120.000 euros pendientes, con un plazo restante de 20 años. El par de simulaciones superior, el del IRPH y el Euríbor con un diferencial igual en ambos casos, de 0,50%, señala una hipoteca de 119,19 euros más cara en el caso de la hipoteca IRPH.

En el par de simulaciones inferior con un diferencial de 0,25% en el caso de la hipoteca IRPH y de 1% en el caso del Euríbor, señala que la hipoteca a IRPH es 78,52 euros más cara que la del Euribor, incluso a pesar de tener la hipoteca IRPH un diferencial 0,75% inferior. Cambiando las condiciones de capital pendiente o plazo pendiente la diferencia puede ser más abultada o menos, pero siempre resulta significativamente más cara una hipoteca IRPH frente a una hipoteca Euríbor.

La hipoteca IRPH lleva consigo duplicidad de gastos, de comisiones, de diferenciales

En este primer gráfico podemos observar como el índice de color rojo siempre históricamente se ha situado por encima del Euríbor, por su diferente método de cálculo irremediablemente el índice en cuestión, siempre se ha encontrado por encima del Euribor, y siempre lo estará. Además como observamos durante los años de la crisis económica la diferencia entre ambos índices hipotecarios, se ha consolidado en torno a los dos puntos y durante muchos meses la diferencia ha sido superior a dos puntos.

Esta notable diferencia supone pagar mucho más por una hipoteca IRPH que por otra Euribor a igualdad en el resto de las condiciones y es la raíz del problema que ha llevado a que muchos ciudadanos con hipoteca a este índice hayan presentado, presenten y presentaran demandas contra sus hipotecas en los juzgados españoles y es la razón por la que este índice esta presente en todo el ordenamiento jurídico, en todas las instancias judiciales y se ha dictado sentencia en la Justicia Europea.

El problema es todavía mayor en las hipotecas IRPH respecto a las hipotecas Euríbor, puesto que cuando se concedía una hipoteca referenciada al IRPH, como los valores del índice IRPH se calculan a partir de los TAE de las hipotecas concedidas o renovadas, ya de por sí llevan internamente aplicados la media de los gastos y las comisiones de esas hipotecas concedidas o renovadas.

Pero es que a las hipotecas con este polémico índice, además se le incluían sus propios gastos y comisiones y por su puesto su propios diferenciales, es decir llevan una duplicidad de gastos, de comisiones y de diferenciales.

En otras palabras, una hipoteca IRPH lleva comisiones gastos y diferenciales por duplicado, unos directos, es decir los propios gastos y comisiones y diferencial que toda hipoteca a interés variable lleva consigo, pero otros gastos, comisiones o diferenciales indirectos, que se encuentran en los TAE de las nuevas hipotecas concedidas o renovadas y que son utilizados para calcular el siguiente valor mensual del IRPH, con el cual revisar las hipotecas que les toque renovar con ese nuevo IRPH mensual.

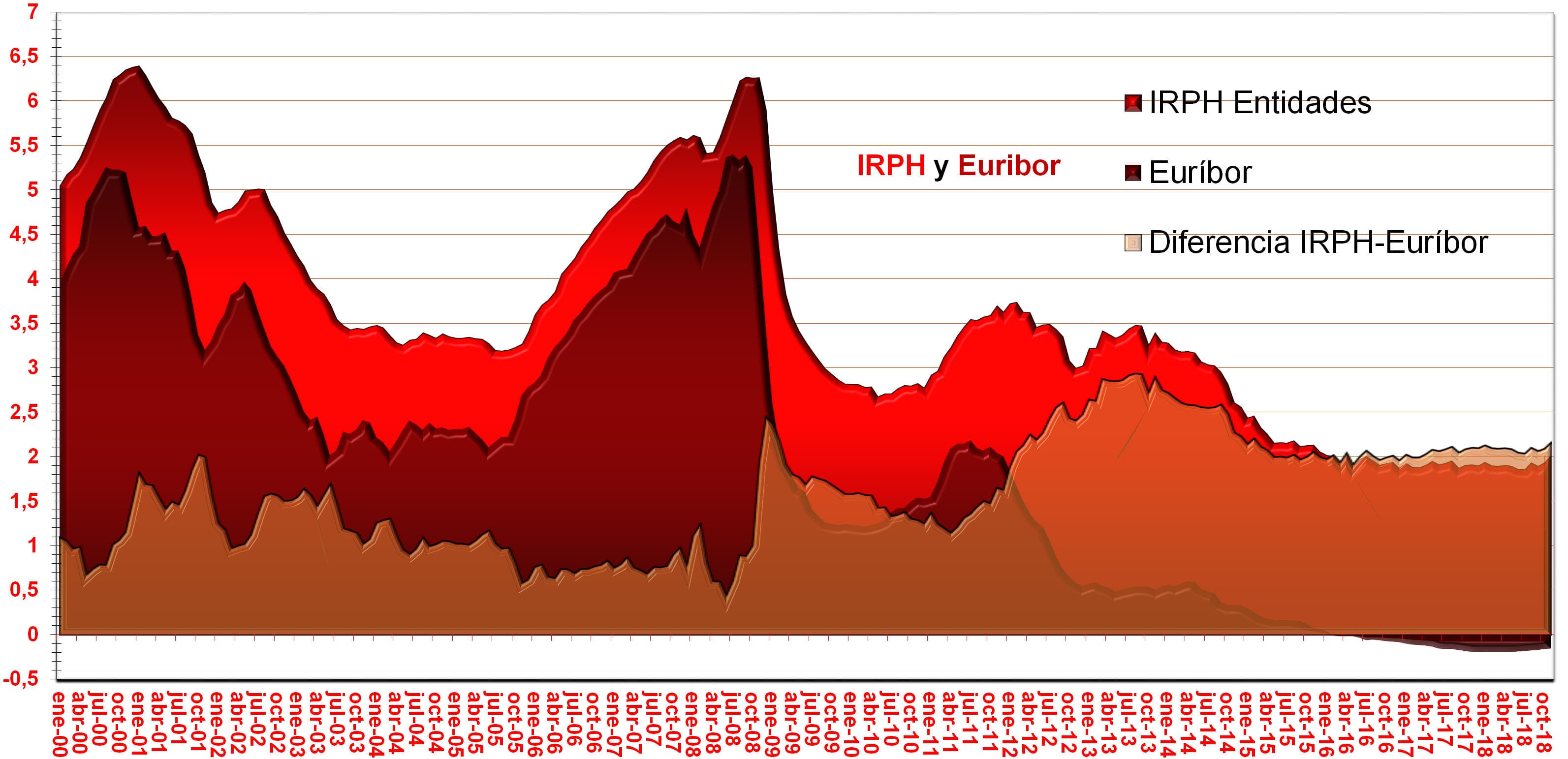

Todo lo anterior explica porque una hipoteca vinculada al controvertido índice siempre ha sido, es y será más cara que otra hipoteca a igualdad de condiciones pero referenciada al Euribor y también explica porque los ciudadanos con hipoteca a este índice se han visto tan perjudicados y afectados por la cláusula IRPH que figura en sus contratos hipotecarios. Prueba de esta situación, es el siguiente gráfico histórico de los valores del IRPH, de los valores del Euríbor y de la diferencia de valores entre el IRPH y el Euribor, que presentamos.

En el gráfico historico de ambos índices y de la diferencia entre ellos, se observa claramente que el IRPH siempre se sitúa por encima del Euríbor, y que además durante los años de la crisis esta diferencia, la diferencia ellos, se ha estabilizado alrededor de los dos puntos, lo cual implica pagar mucho más dinero de cuota mensual en una hipoteca IRPH que en otra hipoteca a igualdad de condiciones con la única diferencia de que se encuentre referenciada al Euribor.

El índice hipotecario y el diferencial

En las hipotecas a interés variable existen dos componentes para calcular el tipo de interés que se le aplique al capital prestado, uno es el índice hipotecario, Euríbor o IRPH y otro es el diferencial. Ambos componentes se suman y el resultado de la suma nos dice el tipo de interés de la hipoteca y así se habla de hipoteca al Euribor +1% o hipoteca al IRPH +1%, por ejemplo.

El componente del índice hipotecario es variable, porque los índices van cambiando sus valores mensualmente, es decir, van evolucionando, y el otro componente, el diferencial es fijo, y se determina en el momento de la constitución de la hipoteca.

La hipoteca IRPH debía de haber contado con un diferencial significativamente negativo

Quizás todo se hubiera podido solucionar en las hipotecas a este índice, si cuando se comercializaban dichas hipotecas, se les hubiera aplicado un diferencial negativo, tan negativo como para compensar esta duplicidad de gastos, comisiones y diferenciales que como hemos comentado lleva directa e indirectamente aplicados una hipoteca IRPH. Un diferencial tan negativo como superior a 2 puntos, porque durante muchos meses, y especialmente en los años de la crisis económica la diferencia entre ambos ha sido superior a 2 puntos.

Sin embargo, en muchas demandas y sentencias que se han conocido contra hipotecas IRPH, a estas no se les aplicaba diferenciales negativos, sino positivos.

Con una diferencia tan importante entre ambos índices, superior muchos meses a dos puntos, es normal que los ciudadanos con hipoteca IRPH se sintieran ninguneados, perjudicados y afectados por su hipoteca respecto a otros que con hipoteca Euribor, cuyas cuotas eran mucho más baratas y que bajaban considerablemente revisión tras revisión, mientras que las hipotecas IRPH bajaban a un ritmo considerablemente más lento en comparación las hipotecas Euribor.

Incluso mientras que las hipotecas Euribor, inmediamentamente después del inicio de la política de bajadas de tipos de interés por el Banco Central Europeo (BCE) empezaron a abaratarse, las otras hipotecas se resistieron durante meses a bajar y cuando también bajaron lo hicieron a un ritmo más lento y mucho menos cuantioso.

La circular del Banco de España 5/1994 del 22 de julio exije un diferencial negativo a las hipotecas IRPH

¿Cómo podia haberse evitado la injusticia de que unos ciudadanos tuvieran que pagar mucho más por su hipoteca IRPH o por su hipoteca con cláusula IRPH frente a los ciudadanos con hipoteca Euribor?

Muy sencillo, aplicando un diferencial negativo que evitará pagar duplicidad de comsiones y de gastos, debido a que los valores del índice del IRPH se cálcula a partir de los TAE de las nuevas hipotecas concedidas y renovadas, que ya llevan sus gastos y comisiones, y a la hipoteca con cláusula IRPH se le suma sus propios gastos y comisiones. Por consiguiente ese diferencial negativo conseguiría eliminar esas duplicidades.

La circular del Banco de España 5/1994 del 22 de julio, lo dice muy claro con respecto que diferencial aplicar a las hipoteca referenciadas al IRPH: diferencial negativo. Aquí lo podemos leer: «Los tipos medios de préstamos hipotecarios para adquisición de vivienda libre de los bancos y del conjunto de entidades, lo son de forma rigurosa, pues incorporan además el efecto de las comisiones. Por tanto, su simple utilización directa como tipos contractuales implicaría situar la TAE de la operación por encima del tipo practicado por el mercado. Para igualar la TAE de esta última con la del mercado sería necesario aplicar un diferencial negativo, cuyo valor variaría según las comisiones de la operación y la frecuencia de las cuotas.»

En el mismo cuarto parrafo de la circular del Banco de España 5/ 1994 del 22 de julio se puede leer lo siguiente: «Los tipos de referencia escogidos son, en último análisis tasas anuales equivalentes. Los tipos medios de préstamos hipotecarios para adquisición de vivienda libre de los bancos y del conjunto de entidades, lo son de forma rigurosa, pues incorporan además el efecto de las comisiones.

Por tanto, su simple utilización directa como tipos contractuales implicaría situar la tasa anual equivalente de la operación hipotecaria por encima del tipo practicado por el mercado. Para igualar la TAE de esta última con la del mercado sería necesario aplicar un diferencial negativo…» .

En otras palabras como el IRPH se obtiene con el TAE que ya incluye intereses y comisiones al aplicar se obtiene un resultado situado por encima del valor del mercado y para compensar el efecto de las comisiones, se hace necesario aplicar una reducción al valor del IRPH.

Sin embargo, las entidades decidieron no aplicar un diferencial negativo en muchas de las sentencias que se van conociendo por demadas por IRPH. Concretamente la cuestión prejudicial elevada al TJUE por el juzgado nº 38 de Barcelona es por un caso IRPH Cajas con un diferencial del 0,25%. Es decir, al ser positivo el diferencial, no solo contrarresta la duplicidad de gastos y comisiones en la hipoteca, sino que además, encarece el tipo de interés con un diferencial positivo.

Demandas IRPH, sentencias IRPH, jurisprudencia IRPH

Empezaron las demandas contra las hipotecas IRPH, aparecieron las primeras sentencias, muchas de ellas en contra del cliente y a favor de la entidad financiera, pero otras fueron a favor del cliente, y después llegaron los recursos tanto de las sentencias a favor del banco como de las sentencias a favor del cliente y se fue ascendiendo por toda la escala judicial. Aquí señalamos el recorrido de las hipotecas IRPH, del índice IRPH o de la cláusula IRPH:

- Juzgados de Primera Instancia

- Audiencias Provinciales

- Tribunal Supremo

- Tribunal de justicia de la Unión Europea (TJUE)

¿Cuál es la situación actual en la jurisprudencia IRPH? Evidentemente, los afectados por las hipotecas con IRPH, sus abogados, los medios de comunicación, la banca y general todos los colectivos involucrados en el caso IRPH tenían la mirada puesta en la sentencia Tribunal de Justicia de la Unión Europea (TJUE), que finalmente ha sido positiva para el consumidor.

El índice ya lleva mucho recorrido judicial, es la que podemos llamar la jurisprudencia IRPH. Por supuesto ha recorrido las tres instancias judiciales, y como no se ha llegado a sentarse una doctrina clara, también se ha llegado a la Justicia Europea. Los jueces paralizaron procedimientos de casos IRPH, ante diversas dudas que eran elevadas como cuestiones prejudiciales al TJUE. Finalmente el TJUE ha señalado que serán los jueces los que caso por caso verán si la cláusula que contiene el índice supera el control de transparencia.

En los juzgados de Primera Instancia, según informa IRPH Stop Gipuzkoa, hay pocas sentencias firmes de nulidad del índice en Primera Instancia, porque los bancos, no se conforman con una sentencia estimatoria, es decir, con una sentencia a favor del consumidor afectado por hipoteca IRPH y entonces recurre.

La plataforma Guipuzcoana reconoce que existen un mínimo de cuatro sentencias firmes en Juzgados de Primera Instancia. Pero sentencias anulando tanto el IRPH Cajas, como el IRPH Entidades, como el IRPH Cajas en Juzgados de Primera Instancia actualmente hay una gran multitud. Son incontables.

En lo que se refiere a la Segunda Instancia, es decir a las Audiencias Provinciales, la primera sentencia de nulidad fue lograda por los abogados Maite Ortiz y José María Erauskín en Ávala el 10 de marzo de 2016. Los mismos abogados que hemos mencionado fuero los que consiguieron ganar el primer juicio en una demanda por abusividad de IRPH en Juzgado de Primera Instancia, concretamente en el Juzgado de lo Mercantil nº1 de Donostia (San Sebastián).

Hay diversas Audiencias Provinciales que han dictado sentencias de nulidad del IRPH. Estas Audiencias son las siguientes: Audiencias Provinciales de Álava, Bizkaia, Madrid, Alicante, Salamanca y Murcia.

Sentencias firmes de nulidad de IRPH en Audiencias Provinciales ya hay dos como mínimo y corresponden ambas a la Audiencia Provincial de Álava. En resumen, estas sentencias condenan a las respectivas entidades financieras a devolver todo el dinero cobrado a causa de la cláusula IRPH, quedándose los préstamos hipotecarios sin ningún tipo de interés. Como las entidades no interpusieron recurso ante el alto tribunal en los plazos establecidos se trata de sentencias firmes.

La tercera instancia en nuestro ordenamiento jurídico es como sabemos el Tribunal Supremo y se trata de la sentencia del 14 de diciembre del Tribunal Supremo al estimar que la mera referencia a un índice oficial como es el IRPH no supone falta de transparencia ni abusividad. A pesar de ello, y contenido en la misma sentencia se dio un voto particular de un magistrado al que se adhirió otro más en el que se argumentó a favor del cliente señalando que dada la complejidad en la configuración del índice, el profesional debió haber dado un plus de información al consumidor.

A través de otro procedimiento, se llegó hasta la justicia europea, es decir, el Tribunal de Justicia de la Unión Europea (TJUE) del que se ha conseguido una decisión favorable a los afectados, aunque ahora serán los jueces españoles los que verifiquen caso por caso si la aplicación del índice a la hipoteca se hizo superando el control de transparencia.

El IRPH y el Tribunal Supremo

La sentencia del Tribunal Supremo, por el primer caso IRPH admitido a trámite, fue por una hipoteca referenciada al IRPH Entidades, y de la que estuvieron pendientes muchos ciudadanos, afectados por el índice, abogados especializados en el IRPH, jueces, periodistas, medios de comunicación…

Era una sentencia del alto tribunal español de la que se esperaba que sentara doctrina, con el fin de que a partir de ella se juzgara adecuadamente a las próximas demandas que llegaran a los juzgados contra hipotecas IRPH. Pero en lugar de fijar un criterio claro, lo que consiguió la sentencia del Tribunal Supremo fue complicar más el asunto y llegar a un gran caos, incertidumbre o laberinto judicial.

En la sentencia conocida el 14 de diciembre de 2017 del Tribunal Supremo sobre el caso IRPH, se dictaminó a favor de la entidad financiera y por consiguiente en contra del cliente.

Fue una noticia que fue acogida con un gran pesimismo inicial por parte de los afectados por el índice y por parte de sus abogados, máxime cuando el Tribunal Supremo ya se había pronunciado en contra de las Hipotecas Multidivisa, contra las cláusulas suelo y contra los gastos de formalización de la hipoteca, pero llegó el caso IRPH y se posicionó a favor de la entidad financiera, al considerar que una hipoteca referenciada a un índice oficial, como es el IRPH no significa falta de transparencia, ni motivo de constitución de abuso bancario, por lo que no se pueden anular los contratos hipotecarios ligados al índice al no ser considerados abusivos.

El préstamo hipotecario al estar referenciado al IRPH Entidades, y que este está definido legalmente, no corresponde al control de la jurisdicción civil conocer si el índice aplica o no la normativa reguladora, sino a la Administración, y el índice no puede ser objeto de control de transparencia porque al ser un índice regulado y reglamentado queda excluido, según la Directiva 93/13 sobre las cláusulas abusivas en los contratos celebrados con consumidores, del control de transparencia, pero sí que puede estar sometida al control de transparencia la cláusula que lo incorpora.

El índice no se puede juzgar pero si la cláusula que lo aplica a un contrato hipotecario

En otras palabras, no se puede juzgar al índice, al ser un índice oficial, regulado y reglamentado, pero la cláusula que incorpora al IRPH en un contrato hipotecario para el cálculo del tipo de interés de la hipoteca sí que debe estar sometida al control de transparencia.

Pero el Tribunal Supremo, consideró que la cláusula IRPH al ser de carácter esencial, el consumidor debía advirtir su importancia económica y jurídica o no debía no conocer el interés que resultará de su aplicación y como se trata de índices oficiales los que se aplican en una hipoteca, incluido por supuesto el IRPH, el alto tribunal argumentó que resultaba fácilmente accesible para un consumidor medio, normalmente informado y razonablemente atento y perspicaz, conocer que hay diferentes sistemas de cálculo y comparar las condiciones utilizadas por distintos prestamistas en un elemento tan esencial como es el propio precio del préstamo.

El voto particular del Tribunal Supremo

El inicial pesimismo y desanimo de los afectados por la noticia de que el Tribunal Supremo se posicionara a favor de la entidad financiera fue convirtiendose en esperanza de que la situación pronto revirtiera, al ir conociendo la sentencia en profundidad, especialmente su voto particular posicionado a favor del cliente.

La misma sentencia del Tribunal Supremo sobre el caso IRPH, también contenía un voto particular de un magistrado, al que se adhirió otro magistrado más, que se posicionaba a favor del afectado por la hipoteca IRPH, explicando que teniendo en cuenta la complejidad del IRPH para la comprensibilidad del consumidor medio, el profesional encargado de ofrecer la hipoteca IRPH al cliente, debía de realizar un plus de información que le era exigible acerca del alcance y funcionamiento concreto que dicho índice comportaba para las obligaciones financieras que iba a asumir el consumidor.

Es decir, la mera referencia al índice o a conceptos más amplios o descriptivos no era suficiente, se hacía necesaria la explicación de la peculiaridad de la configuración del IRPH respecto a otros, como por ejemplo el Euríbor, el funcionamiento concreto de su mecanismo de aplicación, escenarios anteriores de evolución del índice y su comportamiento razonablemente previsible en el momento de la contratación del préstamo hipotecario.

Los jueces siguen declarando la cláusula IRPH abusiva y finalmente el índice llega al TJUE

En definitiva, la sentencia del Tribunal Supremo no sirvió para sentar jurisprudencia y de fijar un criterio claro de cara a la multitud de demandas contra este índice existentes y las que se avecinaban y por ello diversos juzgados siguieron sentenciando a favor del cliente, es decir, en contra de la sentencia del alto tribunal.

La disparidad de criterios y el laberinto judicial en la que la sentencia del Tribunal Supremo con el mismo voto particular incluido en ella conllevaba, condujo a que finalmente se paralizaran procedimientos y se elevaran cuestiones prejudiciales al Tribunal de Justicia de la Unión Europea (TJUE). El primer juzgado que elevó cuestiones prejudiciales por un caso de hipoteca a este índice, fue el juzgado número 38 de Barcelona.

El TJUE dio tiempo a las partes para que presentaran sus observaciones y la Comisión Europea presentó las suyas, y afortunadamente para todos los afectados con hipoteca IRPH, fueron observaciones muy en la línea del voto particular de la sentencia del 14 de diciembre de 2017, es decir, a favor del cliente.

La Comisión Europea a favor del cliente

Del voto particular de la sentencia del alto tribunal y de las observaciones de la Comisión Europea, podemos extraer las siguientes conclusiones:

1.- Hay que diferenciar entre lo que es el IRPH, como índice hipotecario oficial y que por tanto no puede estar sometido al control de transparencia, y la cláusula que lo incorpora y de que de su aplicación resulta el tipo de interés del préstamo hipotecario. La cláusula IRPH, sí que debe estar sometida al control de transparencia.

2.- Para que una cláusula IRPH supere el control de transparencia se debe explicar de forma clara y transparente al consumidor:

- La peculiar configuración del índice.

- Su evolución en el pasado. Escenarios sobre su comportamiento.

- Posible evolución del índice sobre el futuro, es decir, previsibles escenarios de su comportamiento.

- Todo ello comparado con otros tipos de índices disponibles en el mercado en el momento de la contratación, como por ejemplo el Euríbor.

Pero ante estas exigencias de transparencia, cabe preguntarse una obviedad… ¿Quién hubiera contratado una hipoteca con este índice frente a una hipoteca Euribor, sabiendo que la configuración de un índice tan peculiar, le lleva a situarse de forma permanente y a mucha distancia sobre el Euribor, siendo por tanto una hipoteca que se firme con el IRPH, siempre mucho más cara que la misma hipoteca, pero vinculada al Euribor? La respuesta es clara, absolutamente nadie.

El IRPH congelado

Además de todo lo anterior, hay que indicar que existen otros supuestos abusos con respeto a las hipotecas IRPH. Anteriormente a noviembre de 2013, existían tres variantes del IRPH: IRPH Cajas, IRPH Bancos e IRPH Entidades.

El más caro era el deCajas, el más bajo en sus valores era el de Bancos, y el de Entidades siempre se situaba con valores intermedios. Pero en noviembre de 2013, desaparecieron el Cajas y el Bancos, además del índice CECA, a través de la Ley 14/2013, del 27 de septiembre, de apoyo a los emprendedores y su internacionalización.

Algunos hipotecados con la desaparición de este índice consiguieron que su hipoteca a partir de entonces se referenciara al Euribor +1%, siendo estos los más afortunados, otros, ya no tan afortunadas, sus hipotecas se vincularon al IRPH Entidades, que fue el único IRPH que no desapareció, pero otros, totalmente desafortunados, sus hipotecas a interés variable, se les convirtió en hipoteca fija.

Esto se hizo así, porque se tomó el último valor del IRPH desaparecido y con ese valor se quedó de forma fija más su respectivo diferencial para el cálculo del tipo de interés de su hipoteca y fueron desafortunados porque desde 2013 hasta la actualidad el IRPH Entidades bajó, no tanto como el Euribor pero sí que bajó y hubo meses que se situó por debajo del 2%, y no por encima del 3% como sí que estaban los IRPH en el 2013.

Hubo por tanto ciudadanos con hipoteca al controvertido índice, que se quedaron con una hipoteca que pasó a ser de variable a fija de forma repentina, o con un IRPH congelado.

Esto nunca debió de haberse producido porque como se indicaba en la disposición adicional decimoquinta, referente al Régimen de transición para la desaparición de índices o tipos de referencia de la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización, las referencias a los tipos desaparecidos.

Es decir, el IRPH Cajas, IRPH Bancos y CECA, debían de ser sustituidos por el tipo o índice de referencia sustitutivo previsto en el contrato, y en caso de que no se hubiera señalado sustituto o este sustituto también hubiera desaparecido se aplicaría el IRPH Entidades.

El IRPH en el TJUE

Lo más importante es que finalmente las cláusulas IRPH, se han encontrado en manos de la Justicia Europea, es decir, en manos del TJUE que ha dictado a una sentencia a favor del consumidor. El TJUE ha establecido que caso por caso los jueces españoles estableceran si la claúsula de este índice supera el control de transparencia.

Lo que resulta muy evidente, es que todos los implicados, agentes o partes interesadas en la resolución del TJUE sobre el caso IRPH, están moviendo sus posiciones o estableciendo sus propias estrategias: los mismos afectados o hipotecados al IRPH, sus abogados, los medios de comunicación y por supuesto la banca.

Hay bancos con clientes con hipotecas con este índice que les están ofreciendo soluciones, pero los abogados están advirtiendo que estas soluciones no están encaminadas a restaurar las cantidades pagadas de más debido a la cláusula IRPH.

Su finalidad es la de paliar daños en caso de una más que posible resolución positiva para el consumidor ante el juzgado, después de que el TJUE se ha posicionado a favor y los mismos abogados están aconsejando no aceptar la propuesta bancaria, que únicamente trata de eliminar la cláusula IRPH del contrato, convertir la hipoteca variable en fija o al euribor, y conseguir una firma por parte del hipotecado en el que renuncie a emprender demandas judiciales en el futuro por su hipoteca.

Los abogados advierten que un acuerdo extrajudicial podría fácilmente impedir una recuperación del dinero pagado de más gracias a la cláusula de este índice tan controvertido y perjudicial para el consumidor.

Las advertencias de Goldman Sachs o JPMorgan acerca de un fallo favorable al cliente del TJUE en el caso IRPH

Desde instancias de reconocido prestigio como JPMorgan o Goldman Sachs advierten del riesgo para la banca española de una resolución a favor del cliente en el caso IRPH.

JPMorgan, una institución financiera global, de gran solidez con más de 150 años, que proporciona una gran gama de servicios de banca de mayoreo, de banco de inversión, de acceso a mercados monetarios, cambiarios, de renta fija y de capital a gobiernos, empresas, instituciones financieras y clientes particulares de todo el mundo anticipa riesgos a la baja para los bancos españoles que cotizan en bolsa por la propia incertidumbre política y el temor de las demandas contra el índice hipotecario

Goldman Sachs ya ha advertido que una respuesta contraria al interés de los bancos del TJUE en el caso IRPH, representa un riesgo que podría tener fuertes implicaciones. De hecho, en su informe señala que la banca española se juega entre 7.000 y 44.000 millones de euros si la Justicia Europea se posiciona a favor de los clientes con cláusula IRPH.

El TJUE resuelve a favor del cliente

La situación de incertidumbre que produjo la sentencia del Tribunal Supremo por el caso IRPH a favor de la entidad financiera, con su voto particular incluido en la misma sentencia a favor del cliente provocó que se elevaran cuestiones prejudiciales al TJUE por parte de jueces o tribunales españoles y llevo a que se paralizaran procedimientos sobre el índie.

Estas elevaciones de cuestiones prejudiciales al TJUE tienen como misión contestar si el criterio del Tribunal Supremo en no declarar nulo el índice va en contra de la normativa comunitaria en materia de protección de los consumidores y de los usuarios.

Le tocaba al TJUE, dictar una sentencia para resolver si el IRPH puede ser declarado nulo y si había obligación de los bancos de informar a los consumidores de la existencia del IRPH en su contrato hipotecario y de informar de las consecuencias que tenía la firma del mismo en la hipoteca, contradiciendo así lo que indicaba el alto tribunal de que no había obligación de informar al cliente, por ser el IRPH un índice oficial, regulado y reglamentado por el Banco de España.

Finalmente el TJUE ha indicado que los jueces españoles, caso por caso deben de verificar si se incorporó el índice hipotecario de forma comprensible y transparente. Además, la entidad debió informar de la evolución del índice en los últimos años antes de la firma del contrato y de su último valor conocido.

Tanto las observaciones de la Comisión Europea, alineándose claramente a favor de los afectados por la hipoteca IRPH, así como las estrategias de los bancos, predijeron que existían muchas probabilidades de que finalmente el TJUE se posicionara a favor de los afectados, como finalmente si que ha ocurrido.

Tengo hipoteca con el IRPH, ¿Qué tengo que hacer? ¿Donde reclamo mi hipoteca? ¿Como pongo una demanda?

Si tienes una hipoteca referenciada al IRPH, es muy probable que te estes haciendo esta pregunta, y lo que debes de hacer es actuar con cautela y con inteligencia. Hay una serie de pasos que es preciso dar, pero puedes tener ayudas de excelentes abogados especializados en los abusos bancarios y sobretodo en todo el tema de las hipotecas y sus cláusulas.

En primer lugar hay que rellenar un modelo de reclamación del Índice de Referencia de Préstamos Hipotecarios con el fin de enviarselo al Banco o a la Caja con la que tienes tu hipoteca a este índice por vía correo certificado o burofax. Un abogado profesional te podrá ayudar y asesorar con el modelo a rellenar. Luego el banco o caja, dispondrá de dos meses, con el fin de que valore y conteste a tu modelo. Seguramente, su respuesta será negativa, pero todavía no habremos terminado. Estamos en los inicios del proceso.

Posteriormente a la negación sobre tu reclamación extrajudicial por el índice en tu hipoteca, todavía no actuaremos mediante reclamación judicial, seguiremos en la vía extrajudicial, enviando respuesta al Banco de España, por tu hipoteca. El Banco de España contará con 4 meses, para darte una respuesta, y no puede obligar a la entidad financiera donde tienes tu hipoteca con este índice a que acepte tu reclamación, pero habrá sido un punto positivo conseguido para iniciar ya la vía judicial de la hipoteca con cláusula IRPH.

Como decicimos la entidad financiera, el banco o caja, es muy probable que se niegue a aceptar tu reclamación. Llega el momento de iniciar la vía judicial ante el juzgado interponiendo una demanda por la hipoteca referenciada a este índice.

El TJUE se ha pronunciado a favor del cliente, por lo que resultará muy positivo esperar a que el Tribunal Supremo se vuelva a pronunciar sobre otro procedimiento que le llegue y ver que fallo dicta después de conocer la sentencia del TJUE del 3 de marzo de 2020. Tanto en los pasos extrajudiciales como en los trámites judiciales en hipotecas con este complejo índice hipotecario, es importante estar asesorado por los mejores abogados especializados en abusos bancarias y el IRPH, ya que es un índice especialmente complejo y ello es una de las razones que esta provocando la disparidad de criterios encontrados hasta ahora en las sentencias en los casos de hipotecas con el polémico índice hipotecario.

Los abogados especializados en este índice, también están especializados en todo tipo de abusos bancarios y puede que encuentren en tu escritura a parte de la cláusula del controvertido índice, otros tipos de cláusulas abusivas por las que se pueden reclamar y poder de este modo recuperar todas las cantidades que se te han cobrado de modo indebido.

Puedes encontrar más información en esta web sobre los pasos a dar para reclamar el irph.

¿Qué documentos necesito para reclamar mi hipoteca IRPH?

Tenemos que distinguir entre reclamación extrajudicial y reclamación judicial del IRPH. La reclamación extrajudicial es necesaria y es muy importante que se haga con una serie de requisitos para que la reclamación judicial posterior sea factible.

Por ello es muy importante realizar la reclamación extrajudicial de forma correcta mediante el asesoramiento de un bufete de agobados expertos en este índice. Los documentos que necesitaremos para nuestra reclamación serán:

- Escritura de nuestro préstamos hipotecario. Es un elemento fundamental porque allí es donde se encuentra la cláusula IRPH, es decir, el texto donde se se indica que nuestra hipoteca a interés variable se encuentra referenciada al polémico índice.

- Documentos de ampliación o novación de hipoteca, en el caso de haberse producido.

- Recibos o justificantes bancario del cobro de cuotas de nuestra hipoteca.

- Cuadro de amortización histórico del préstamo hipotecario.

- Documento de cancelación de la hipoteca, si la hemos cancelado.

¿Qué entidades financieras, Cajas de Ahorro o Bancos comercializaron o tienen hipotecas con este índice?

Las hipotecas IRPH, o las hipotecas referenciadas al a este índice o los contratos hipotecarios con cláusula IRPH, en cualquiera de sus variantes: IRPH Cajas, IRPH Entidades o Conjunto de Entidades e IRPH Bancos, se comercializaron en muchas entidades de crédito, un porcentaje de dichas hipotecas IRPH se formalizaron en las antiguas Cajas de Ahorro, la mayoría de ellas no existentes en la actualidad, pero al quedarse extinguidas, fueron absorbidas con sus despositos, hipotecas etc, por importantes bancos.

Eso significa que muchas de esas hipotecas concedidas y formalizadas por antiguas Cajas de Ahorro pertenecen actualmente a los bancos que las absorbieron y por tanto es a estos bancos a los que las personas afectadas por este índice donde el cliente o consumidor debe reclamar.

Antes de interponer una demanda por vía judicial, se debe realizar una reclamación al propio banco o entidad financiera en la que se encuentre nuestra hipoteca, se tratan de procedimientos extrajudiciales necesarios para llevar el camino adecuado con el fin de conseguir recuperar el dinero pagado de más gracias a la cláusula IRPH.

Pero tanto para los pasos extrajudiciales como para la propia demanda vía judicial es muy importante estar asesorado por un importante abogado o bufete de abogados que nos asesore y ayude a contrarrestar todos los argumentos que la banca está más que preparada para salir airoso de la contienda.

Existen hipotecas con el polémico índice hipotecario en las siguientes entidades financieras:

- Laboral Kutxa

- Banco Caminos

- Caixabank

- Bancofar

- Banco Popular

- Mediolanum

- Bankinter

- Caja España Duero

- UCI

- Evo Bank´

- Ibercaja

- BBVA: que absorbió a diversas Cajas de Ahorro: Caixa Tarragona, Caixa Sabadell, Caixa Terrasa, Caixa Catalunya, Caixa Manresa, Caixa Manlleu, o Banca Catalana. Por tanto, las hipotecas IRPH comercializadas por estas Cajas le pertenecen.

- Bankia

- Banco Sabadell

- Kutxabank

- Liberbank

- Self Bank

Reclamaciones IRPH

Cómo reclamar IRPH UCI

Reclamar IRPH CaixaBank

Cómo reclamar IRPH Banco Santander y Banesto

Reclamar IRPH BBVA

Cómo reclamar IRPH Bankia

Reclamar IRPH Liberbank

Bufete de abogados expertos en el IRPH

Es muy importante contar con el respaldo, la ayuda y el asesoramiento de un bufete de abogados expertos en el IRPH, si queremos conseguir con éxito y a la mayor celeridad posible una sentencia estimatoria con respecto a nuestra hipoteca.

En primer lugar debemos de hacer una reclamación extrajudicial de la hipoteca, pero incluso esta reclamación extrajudicial resulta mucho mejor realizarla con un equipo de abogados especializados en este índice, porque su redacción requiere de una serie de caracteristicas necesarias que hagan factible la reclamación judicial de la hipoteca posterior, que seguramente vendrá ya que la entidad financiera seguramente rechazará la nulidad de la cláusula IRPH en nuestra hipoteca y la devolución de las cantidades pagadas de más.

Las entidades bancarias tratan de cerrar acuerdos con sus clientes con hipoteca IRPH

Las observaciones de la Comisión Europea con respecto al caso IRPH que ha llegado hasta la justicia europea, tuvo un efecto demoledor sobre la banca, ya la posición de la Comisión alineada con el voto particular de la sentencia del Tribunal Supremo, tenía malas perspectivas para los intereses de la banca ya que se posiciona a favor del cliente y ello seguramente ha favorcido en grado sumo que la decisión del Tribunal de Justicia de la Unión Europea (TJUE) haya sido finalmente a favor del consumidor.

Por esta razón, algunas entidades bancarias se están apresurando a llegar acuerdos con los clientes con los que tienen contratada una hipoteca con cláusula IRPH, cambiándoles la hipoteca de interés variable referenciada al índice hipotecario a interés fijo o al Euribor. Evidentemente el acuerdo llevará aparejado la imposibilidad de poder reclamar los intereses cobrados de más a causa de la cláusula desde el inicio del préstamo hipotecario.

Esto puede suponer una cantidad grande de dinero y las entidades bancarias quieren minimizar lo máximo posible los daños que les provocaría una reclamación por la vía judicial.

Para tener una idea aproximada de las cantidades de dinero que podrían ser devueltas a los consumidores con hipoteca IRPH, en caso de conseguir una sentencia estimatoria que declarara abusiva la cláusula y por consiguiente nula, nos podemos ceñir a lo que expuso el juez del Juzgado nº 38 de Barcelona, que fue el que elevó cuestión prejudicial al TJUE. Podemos leerlo en el escrito de observaciones de la Comisión Europea:

«…el órgano jurisdiccional remitente explica que la utilización del IRPH-Cajas como referencia para el cálculo de los intereses aplicables a dicho préstamo supone, de media, una diferencia de coste de entre 18.000 y 21.000 euros de más, para cada consumidor, con respecto al Euríbor.»

Evidentemente, todo depende de las condiciones particulares de cada hipoteca, pero es una buen dato aproximado de lo que podría suponer para una hipoteca media la devolución de las cantidades cobradas de más por tener la hipoteca referenciada al IRPH en lugar del Euríbor.

Conviene recordar, que la inmensa mayoría de las hipotecas a interés variables concedidas en España, se encuentran referenciadas al Euríbor, y un mínimo porcentaje aproximado del 10% corresponderían al IRPH. Aun así, dada la importante suma de dinero que las entidades tendrían que desembolsar a sus clientes en el caso de una resolución favorable al cliente por parte del TJUE, y la cercana decisión que tomará sobre el caso IRPH, lleva a que los bancos a toda prisa quieran llegar a acuerdos con el máximo número posible de clientes con hipoteca IRPH.

Impacto sobre la banca por el IRPH

No hay datos precisos sobre cual será el impacto o daño económico para la banca por la decisión a favor del consumidor desde la justicia europea. Medios de comunicación, analistas internacionales, bancos de inversión, el Banco de España, señalan cifras dispares acerca de la repercusión económica del IRPH sobre la banca española, pero las diferencias entre unas cifras u otras es tan pronunciada que es dificil saber cual es la más aproximada a la realidad.

De esta manera, y empezando por el Banco de España, hay que decir, que elaboró un informe en el que data el daño para la banca española por el índice en 60.000 millones, pero con la precisión de que este sería el peor escenario pronosticado. Con esta cifra tan abultada, se estaría señalando que el impacto económico sobre las entidades financieras equivaldría al famoso rescate bancario de las Cajas de Ahorro.

CaixaBank que según analistas puede ser la entidad más afectada seguida de Santander, BBVA y Bankia, ha dado a conocer que a fecha del 31 de marzo de 2019, el monto del importe total de préstamos hipotecarios al corriente vinculados al IRPH era de unos 6.700 millones de euros. Pero esta cantidad ha ido disminuyendo.

Sin embargo, la firma estadounidense Morgan Stanley estima que el caso IRPH puede costar entre 3.000 y 7.000 millones de euros a las entidades financieras españolas.

Las cuentas que se detallan son muy diversas y dispares, pues también hay que recordar que Goldman Sachs, cifraba un impacto económico mucho más cuantioso que Morgan Stanley. En este caso el deterioro económico se posicionaba en el rango de 7.000 y 44.000 millones de euros.

Todo este baile de cifras se produce a raíz de que resulta muy dificil de saber a ciencia cierta el número total de hipotecas a este índice, el número de ciudadanos que estaran dispuestos a reclamar.

La Comisión Europea, el dictamen del abogado general y el voto particular de la sentencia del 14 de diciembre de 2017, están posicionados a favor del cliente, así finalmente el TJUE ha dictado a favor del cliente.

El 21 de octubre de 2020 es la nueva fecha para que se pronuncie el Tribunal Supremo sobre el IRPH

Se tenía previsto que el 30 de septiembre del Pleno de la Sala Civil del Tribunal Supremo se pronunciase sobre el IRPH, pero finalmente el pleno fue suspendido porque el presidente tuvo que guardar cuarenta por haber estado…

El dia 30 de septiembre los afectados por el IRPH tienen una cita con Tribunal Supremo

El IRPH va a ser de nuevo protagonista en el Tribunal Supremo. Ya lo fue el 14 de diciembre de 2017, y esta vez lo será el 30 de septiembre de 2020. Pero las circunstancias han cambiado. En…

El IRPH en junio de 2020 marca un nuevo mínimo histórico

El IRPH de junio de 2020 señala el 1,744% Tan solo una milésima de descenso le ha bastado al valor del IRPH, para situarse en mínimo histórico. Ya son 4 los mínimos consecutivos en los que el IRPH…

Sentencia IRPH importante para los perjudicados por el índice

Sentencia de la Audiencia Provincial de Toledo por el IRPH a favor del consumidor Se ha dictado una sentencia IRPH importante. Podemos decir que hay momentos cruciales en el devenir jurídico y bastante convulso del IRPH. Momentos importantes…

IRPH mayo 2020

El IRPH marca un nuevo mínimo histórico en mayo de 2020 IRPH mayo 2020: desde que se produjo la sentencia del 3 de marzo del 2020 por el TJUE sobre el caso IRPH, el índice hipotecario no ha…

Situación judicial del IRPH después de la sentencia del TJUE

Se creía que después de la sentencia del Tribunal de Justicia de la Unión Europea (TJUE) sobre el IRPH, se iba a sentar una jurisprudencia clara con la que los juzgados y tribunales españoles tuvieran criterios claros e…

El IRPH cosecha dos minímos históricos consecutivos

Aunque nos encontremos en medio de una cruenta batalla judicial por el IRPH entre jueces, abagados y afectados por el índice hipotecario, también es preciso saber que el IRPH sigue marcando vaines en sus valores, subiendo y bajando…

La banca intensifica la busqueda de acuerdos con los clientes con hipotecas al IRPH